סיימתם את עבודתכם בעקבות התפטרות או פיטורים?

זוהי נקודת זמן קריטית לקחת נשימה, להסתכל קדימה ולוודא שהיציבות הפיננסית שלכם נשמרת.

המדריך הבא נועד להעניק לכם הבנה פשוטה על השלבים שרצוי לנקוט, וכיצד לשמור על החסכונות והכיסויים הביטוחים שצברתם עד כה.

שימו לב:

מדריך זה אינו ייעוץ פנסיוני ו / או יעוץ פיננסי,

אלא נקודות עקרוניות שמומלץ להתייחס אליהן – והכל במטרה כדי לעזור לכם בתהליך!

1. המשך תשלומים או הקפאה? מה עושים עם קרנות הפנסיה, ביטוחי המנהלים, קופות הגמל, קרנות ההשתלמות והביטוחים הנוספים.

קרן פנסיה חדשה מקיפה ו / או קרן פנסיה כללית מקיפה:

- אחד הדברים הראשונים שיש לטפל בהם הוא ביצוע ריסק זמני בקרן הפנסיה שלכם. במקרה של סיום העסקה יש לכם ריסק זמני אוטומטי למשך חמישה חודשים. אך כדי להיות שקטים באמת, יש לבצע ריסק זמני ל-24 חודשים.

- איך מבצעים?

פונים למוקד של קרן הפנסיה או לסוכן הביטוח שלכם. - את התשלום עבור הריסק הזמני ניתן לבצע מתוך הצבירה הקיימת בקרן הפנסיה או בתשלום בהוראת קבע.

בביטוחי מנהלים ישנה קשת מאד רחבה של תוכניות ותנאי פוליסה לכן אתייחס לסוגים של פוליסות המנהלים.

- פוליסות מנהלים מסוג מעורב: רצוי לבצע ריסק זמני רק במידה ויש לכם כיסויים ביטוחים חשובים בפוליסה.

- בפוליסות מנהלים מסוג גימלא (ששווקו עד שנת 1990) ופוליסות מסוג עדיף ששווקו עד יוני 2001 רצוי לבצע ריסק זמני לתקופה של שנה או שנתיים ככל שחברת הביטוח מאפשרת לכם.

- בפוליסות מנהלים ששווקו מיולי 2001 עד היום רצוי לבצע ריסק זמני רק במידה ויש לכם כיסויים ביטוחים חשובים בפוליסה.

- קרנות פנסיה וותיקות שבהסדר: רצוי לבצע המשך הפקדות במעמד עצמאי עבור חלקיות משרה. תבקשו להתחיל עם 33% משרה כמוכן תבקשו אפשרות להגדלת שכר בחזרה למעגל העבודה בהתאם לשכר שהופקד בגינו בסמוך לסיום ההעסקה.

- קרנות פנסיה וותיקות מאוזנות: במקרה זה חובה להתייעץ עם איש מקצוע מומחה קרנות וותיקות.

- פוליסת ביטוח לאובדן כושר עבודה: רצוי להמשך תשלומים לפוליסה במיוחד אם אתם בגיל מתקדם ו / או אם יש לכם בעיות בריאות.

- קופות גמל וקרנות השתלמות: אין צורך בהמשך הפקדות.

- ביטוחי בריאות קולקטיבים וביטוחים נוספים שנתנו כהטבה על ידי המעסיק: ביטוח בריאות רצוי להמשך לשלם באופן עצמאי וכל עוד אין לכם כיסוי מקביל שאתם כבר משלמים עליו.

- לגבי ביטוחים נוספים רצוי להתייעץ עם איש מקצוע.

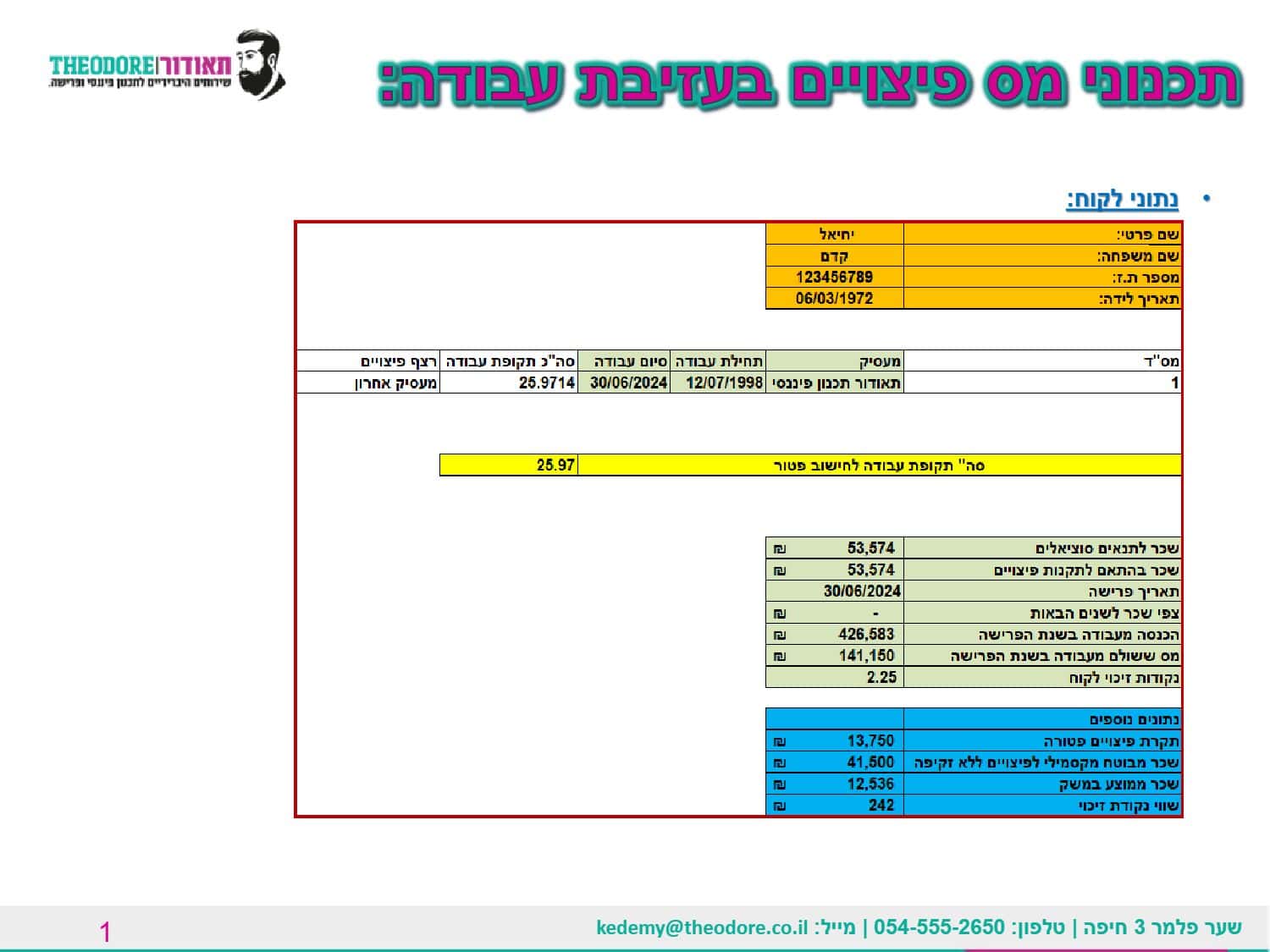

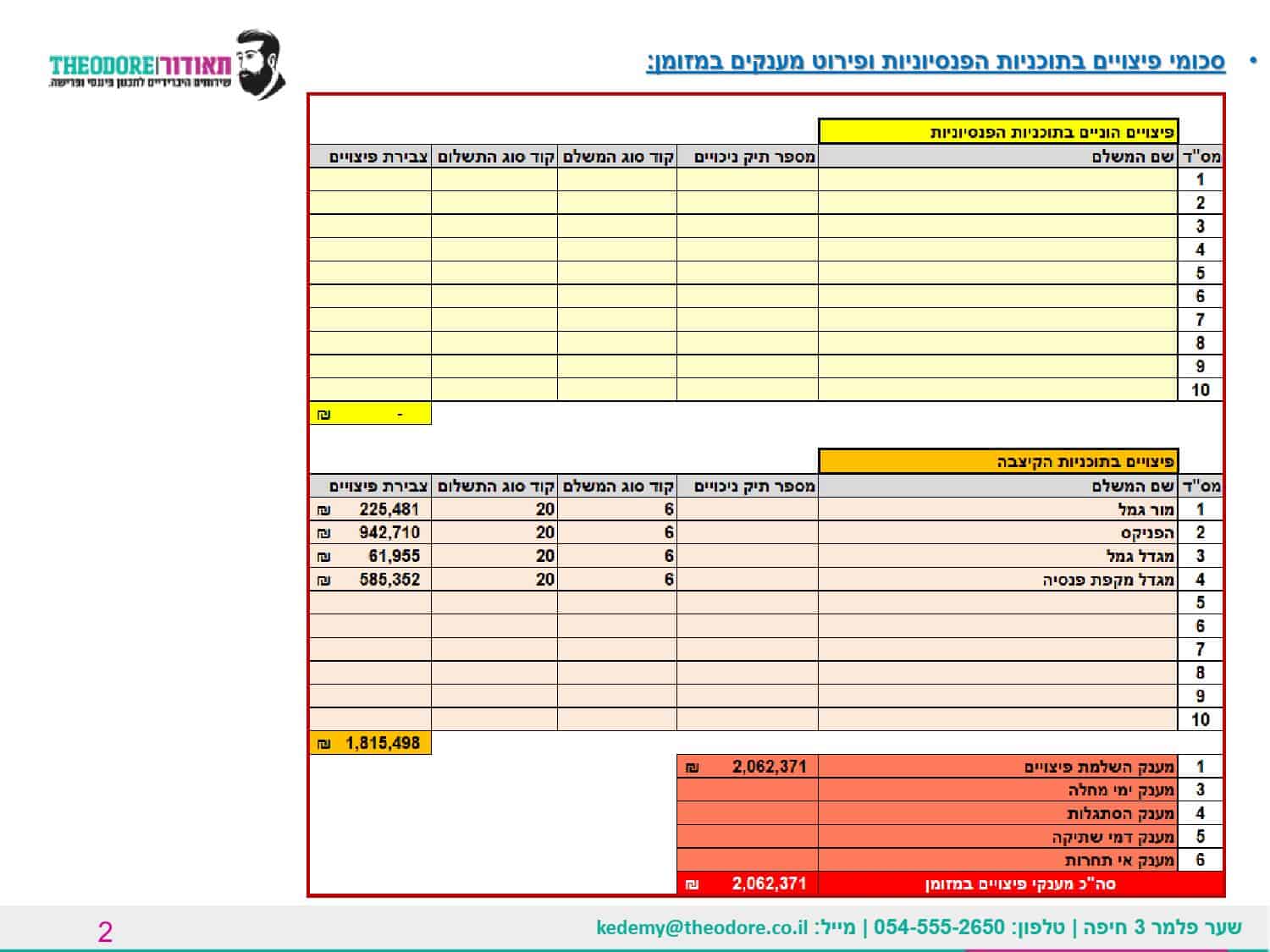

2. כספי פיצויים.

האפשרויות העומדות בפני פורשים:

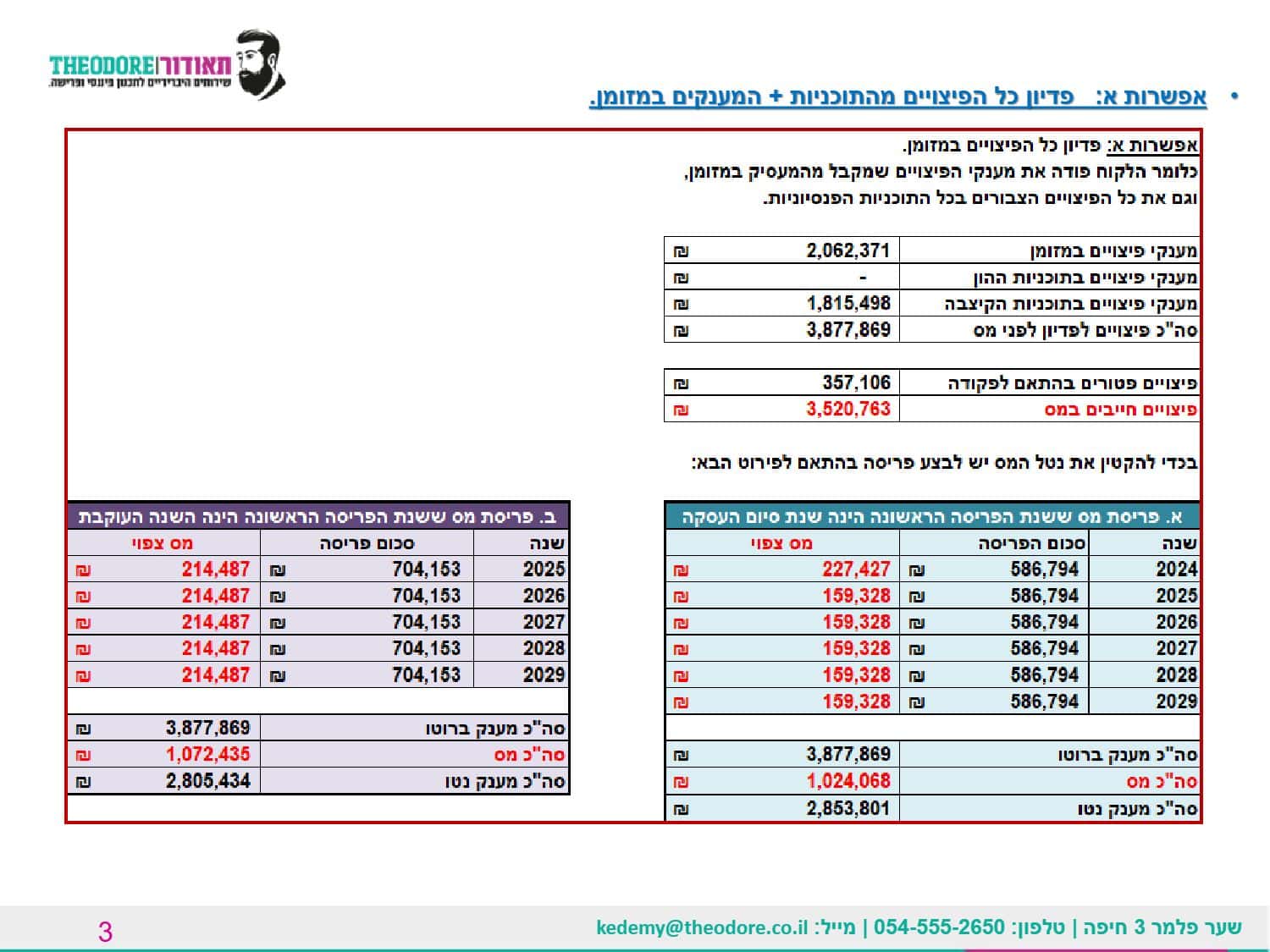

- פדיון מלא של כספי הפיצויים בתוכניות.

- פדיון חלקי של כספי הפיצויים הפטורים ממס בתוכניות, ויעוד לקצבה של כספי הפיצויים החייבים במס.

- ייעוד לקצבה בגין כל הפיצויים בתוכניות.

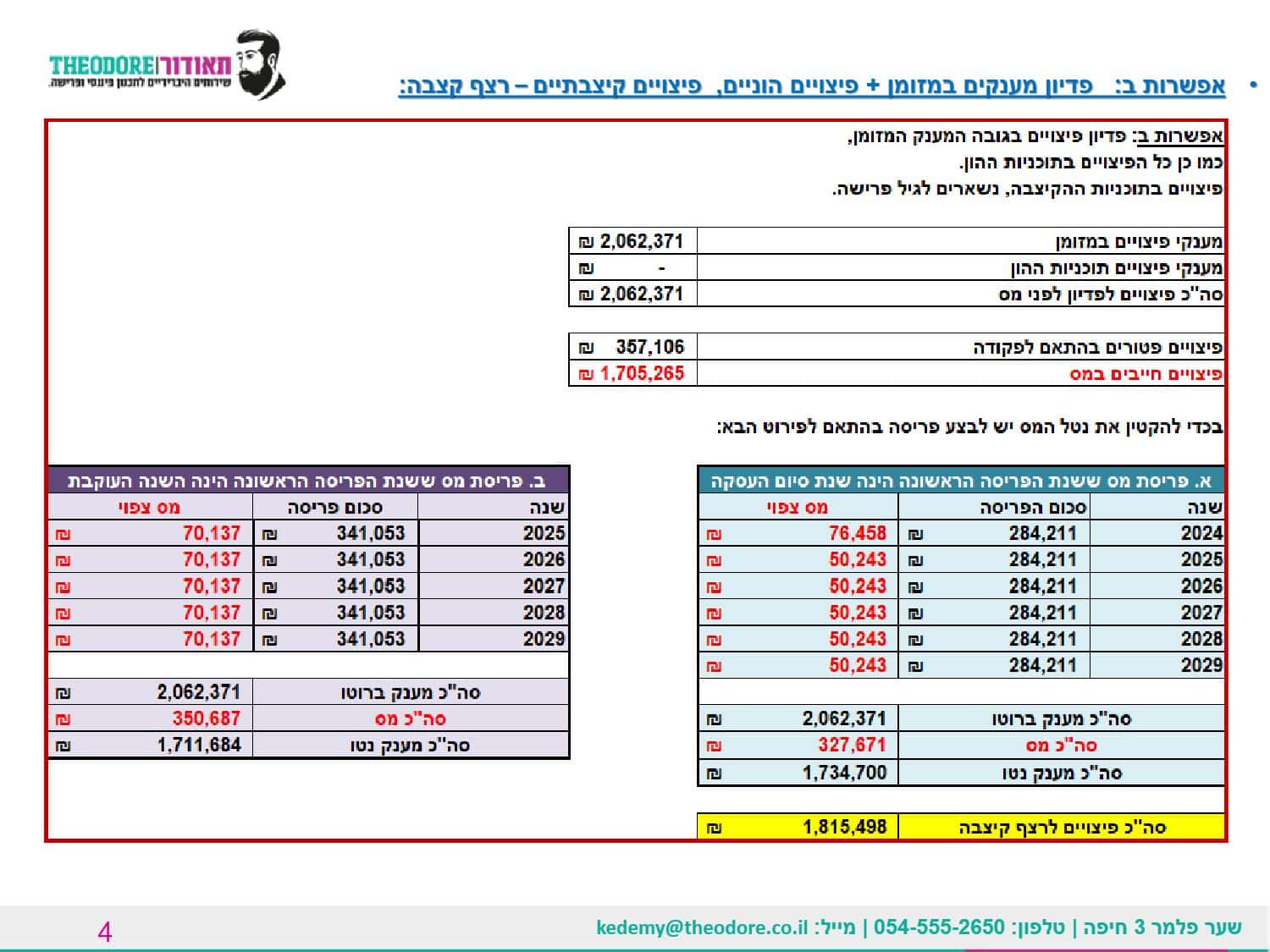

- רצף פיצויים בגין כל הפיצויים בתוכניות.

- שילוב של רצף קצבה ורצף פיצויים.

במידה וקבלתם מענק במזומן מהמעסיק בגין מענק זה ניתן ל:

- לנצל פטור פיצויים בהתאם למכפלת שנות העבודה בוותק, ובמידה ונותר סכום חייב במס לבקש לשלם עליו מס שולי בהתאם לשנת הפרישה או לבצע פריסת מס.

- לבדוק האם ניתן ליעד חלק המענק למטרת קצבה על ידי הפקדה לקופת גמל או אחת התוכניות הקיימות, ועל היתרה לנצל פטור פיצויים בהתאם למכפלת שנות העבודה בוותק, ובמידה ונותר סכום חייב במס לבקש לשלם עליו מס שולי בהתאם לשנת הפרישה או לבצע פריסת מס.

- לבדוק האם ניתן ליעד חלק מהמענק למטרת קצבה על ידי הפקדה לקופת גמל או לאחת התוכניות הפנסיוניות הקיימות, ועל היתרה לבצע רצף פיצויים – כלומר לדחות את התחשבנות המס לסיום העסקה מעסיק הבא, וניתן להמשיך לדחות למעסיקים נוספים עד פרישה לגמלאות.

- במקרה של תקופת מעבר בין עבודות העולה על 1 שנה או בפרישה לגמלאות, המוקדם מבניהם, יש לבצע חרטה מרצף פיצויים – התחשבנות על הפיצויים הללו.

האם להשתמש בפטור הפיצויים הנוכחי לפדיון פיצויים?

- ניצול פטור פיצויים בעזיבת עבודה משפיע לרעה על הטבות המס בפרישה לגמלאות.

כלומר כאשר תגיעו לגיל הזכאות ותשולם לכם קצבה, הטבות המס על קצבה זו יקטנו כתוצאה משימוש בפטור פיצויים כיום.

- מהי ההשפעה על תשלומי הפנסיה העתידיים?

כל שקל פיצויים פטורים שתקבלו בגינו אישור ניכוי מס (לא מעניין אם פדיתם או לא – זאת כבר בעיה שלכם אם לא) יקוזזו 1.35 ש"ח מסל הפטורים בגיל הזכאות.

בנוסף פדיון סכומי פיצויים למטרת קצבה מהתוכניות היום יקטינו את הקצבה העתידית שלכם.

- אז מה נכון לעשות?

אם תענו לי על השאלה: מהי תוחלת החיים שלכם, אתן לכם תשובה.

כמו כן בהתאם למצב הפוליטי במדינת ישראל לא בטוח שהטבות המס עדיין יהיו קיימות בעתיד.

- אם אתם מעוניינים להעמיק בנושא השפעת פדיון הפיצויים הפטורים על הטבות המס בפרישה לגמלאות אני מזמין אתכם לקרוא את המאמר בקישור הבא: קיבוע זכויות.

קראו עוד על ייעוץ פרישה לפנסיה

3. מיסים ופטורים.

- מה סכום הפיצויים שאתם יכולים לפדות בפטור ממס?

הסכום שווה למכפלת שנות הוותק בתקרת הפיצויים בשנת סיום העסקה. לדוגמא: עבדתם 20 שנים אזי מגיע לכם פטור השווה ל: 20* 13,750 ₪ (נכון לשנת 2024) = 275,000 ₪.

נניח שהמענק במזומן אותו אתם רוצים לפדות מהתוכניות 500,000 ₪. כלומר 275,000 ₪ יהיו פטורים ממס, והיתרה ע"ס 225,000 ₪ חייבת במס. בגין החלק החייב במס ינוכה מס שולי הקיים בשנת סיום העסקה.

לחילופין ניתן לבצע פריסת מס ואז ינוכה מס שולי צפוי על פי ההכנסה בשנות הפריסה.

- דוגמא למספר שנות פריסת מס מותרות בהתאם לוותק: עבור כל 4 שנות עבודה מגיע לכם שנת פריסה. כלומר עבור 20 שנות עבודה מגיע לכם 5 שנות פריסה.

- בנוסף אתם יכולים לדחות את שנת פריסה הראשונה, למה לעשות זאת? כדי להקטין את המס השולי על החלק החייב.

נניח שהמס השולי שלכם בשנת עזיבת העבודה הוא 35% ובשנים הבאות הוא צפוי להיות 20%, במקרה זה אין טעם להתחיל את פריסת המס בשנת עזיבת העבודה.

- דחיית שנת הפריסה הראשונה.

במידה ועזיבת עבודה בוצעה מה-30 בספטמבר ואילך, דחיית שנת הפריסה הראשונה אינה מקזזת משנות פריסת המס, כלומר במקרה זה ניתן לדחות לשנה הבאה את שנת פריסת המס הראשונה ולפרוס ל-5 שנים בדוגמא הנ"ל.

במידה ועזיבת עבודה בוצעה לפני ה-30 בספטמבר, דחיית שנת הפריסה הראשונה מקזזת שנת פריסה, כלומר במקרה זה ניתן לדחות לשנה הבאה את שנת פריסת המס הראשונה ולפרוס ל-4 שנים בדוגמא הנ"ל.

- דבר נוסף ניתן להשתמש בפטור הפיצויים עבור המענק במזומן, ובגין סכומי הפיצויים בתוכניות לבצע רצף קצבה.

וכל עוד כספי הפיצויים בתוכניות מסומנים כקיצבתיים.

(פיצויים קיצבתיים הינם פיצויים שמסומנים בקוד 6 בטופס 161 ובדוח יתרות פיצויים שמתקבל מהחברות המנהלות).

במידה וכספי הפיצויים בתוכניות מסומנים כהוניים, אסביר בפסקה הבאה.

- כאשר ישנם כספי פיצויים הוניים (קוד 4 בטופס ה-161 ובדוח יתרות הפיצויים שמתקבל מהחברות המנהלות) בתוכניות ניתן ל:

להתחשבן עליהם, כלומר לבקש ממס הכנסה אישור ניכוי מס בגינם למטרת פדיון על ידי ניצול פטור פיצויים ככל שנותר לכם, או כחייבים במס כמו כל הכנסה.

ניתן לבצע בגינם רצף פיצויים, כלומר לדחות את ההתחשבנות לסיום העסקה במעסיק הבא, וכך הלאה… עד הפרישה לגמלאות.

וכל עוד התחלתם העסקה תוך 12 חודשים מסיום העסקה שבגינה בוצע רצף פיצויים, ובסיום העסקה של כל מעסיק חדש ביצעתם רצף פיצויים על חלק או מלוא סכומי הפיצויים בתוכניות.

- פיצויים קצבה מוכרת – פיצויים שחוייבו במס בתלוש השכר:

פיצויים קצבה מוכרת הינם פיצויים שהופקדו לתוכניות חיסכון פנסיוני ובגינם שילמתם מס כהכנסה בתלוש השכר (זקיפת מס).

סכום פיצויים זה אתם יכולים לפדות ללא ניצול פטור פיצויים בהתאם לשנות העבודה, וללא פגיעה בפטור העתידי על הקצבה.

בכדי לבצע פדיון בסיום העסקה אין צורך באישור ממס הכנסה, ויש לפנות לחברה המנהלת בבקשת פדיון.

בפדיון החברה המנהלת תבצע ניכוי מס רווח הון בגובה 15% נומינלי בהתאם לתקנות המס.

לחילופין ניתן ליעד פיצויים אילו למטרת קצבה עתידית.

הקצבה מחיסכון זה הינה קצבה מוכרת – פטורה ממס!

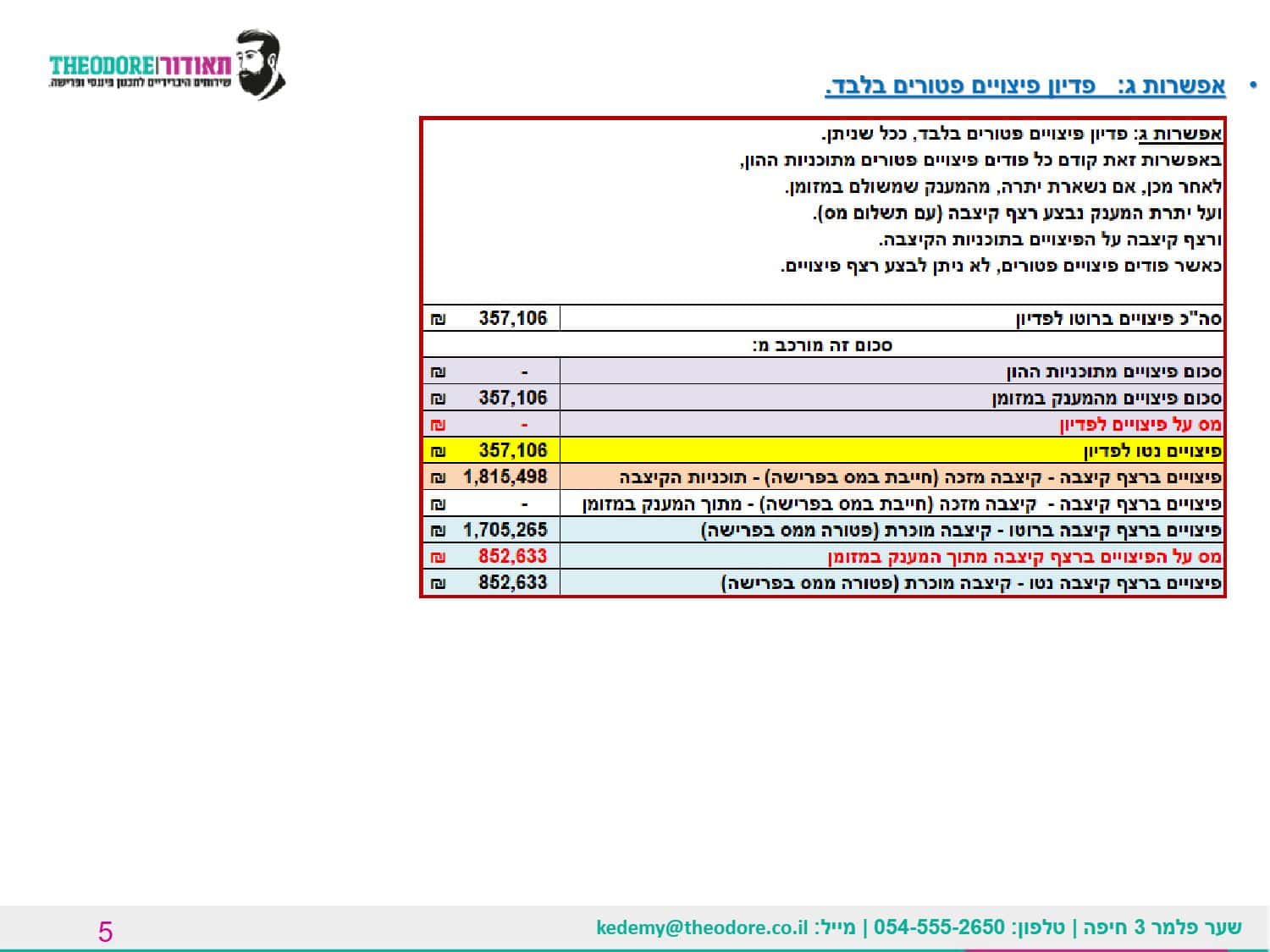

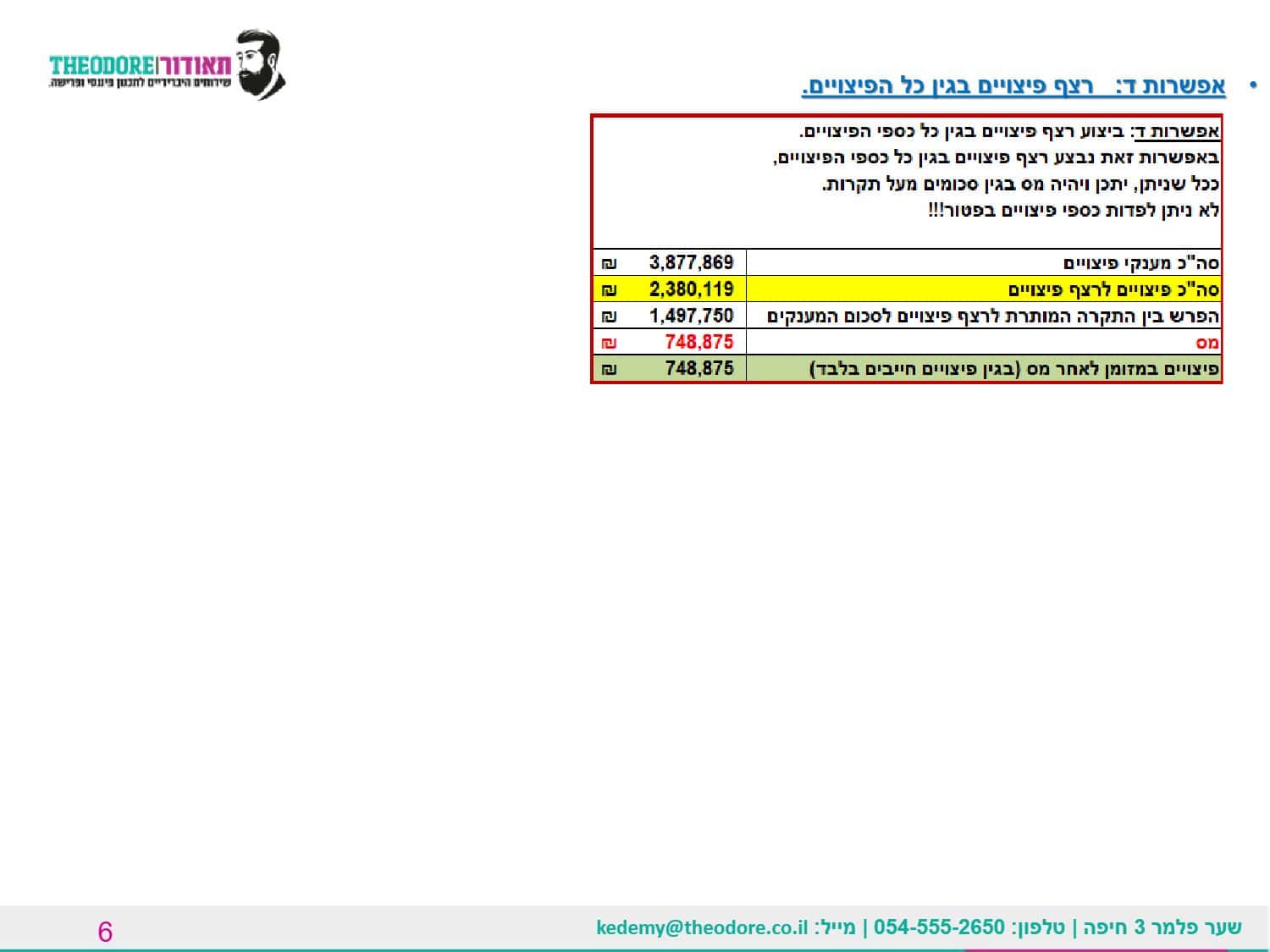

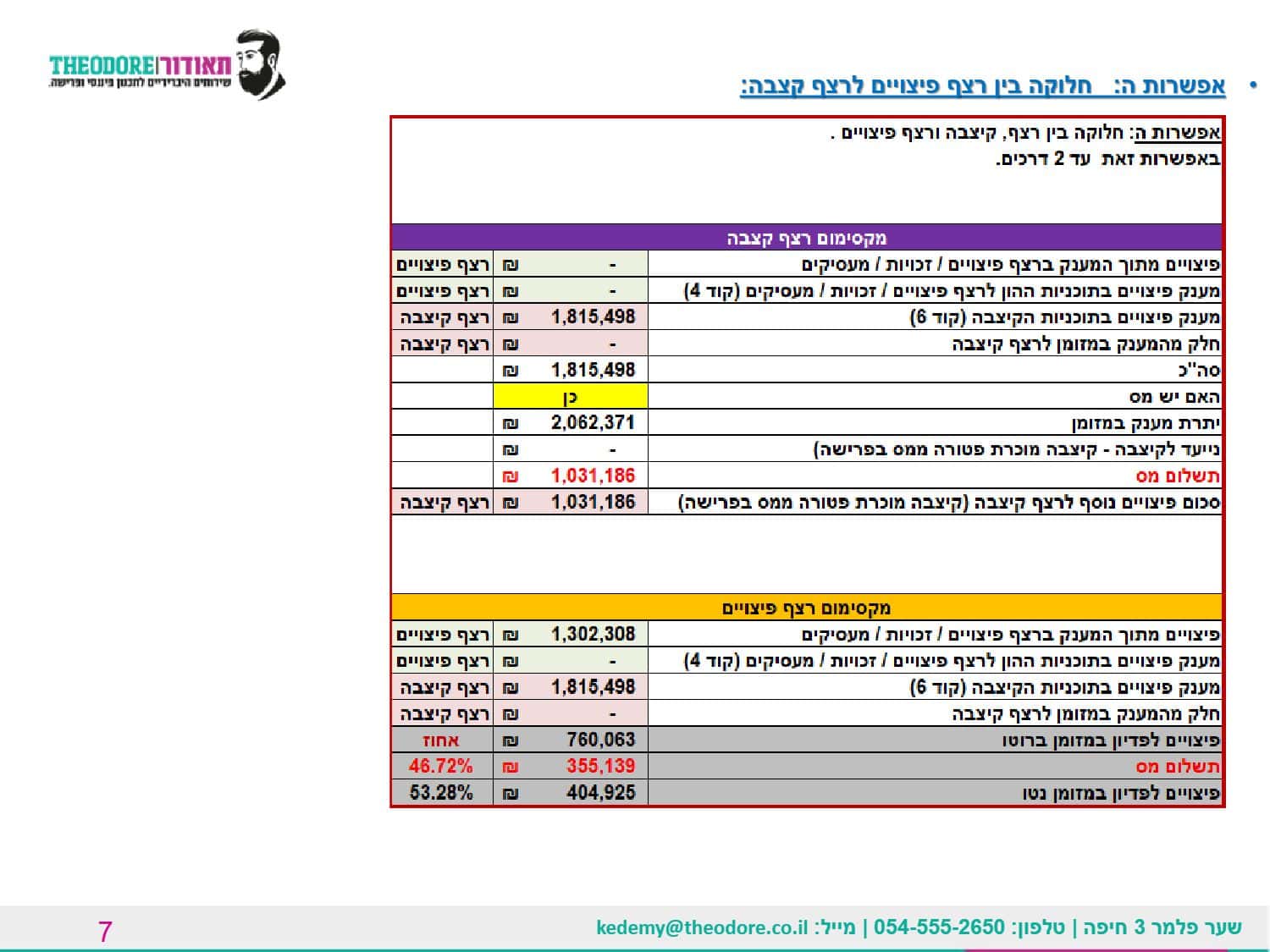

דוגמא לאפשריות שניתן לבחור לגבי הפיצויים בסיום העסקה:

רוצים להבטיח עתיד כלכלי יציב? סיום עבודה הוא זמן קריטי שמצריך תכנון מקצועי. אנחנו כאן כדי לעזור לכם להבין את האפשרויות ולעשות את הצעדים הנכונים.

פנו אלינו לייעוץ ותמיכה – נשמח ללוות אתכם!

אנחנו לרשותכם בטלפון 0733228019 או ב- 0545552650.

וכמובן במייל: kedemy@theodore.co.il