הקבלה שאף אחד לא שמר

תארו לעצמכם שסיימתם קנייה בסופר, שילמתם בקופה, ובדרך החוצה מישהו עוצר אתכם ומבקש שתשלמו שוב על אותה עגלה. לא הייתם מתווכחים – הייתם מוציאים את הקבלה ומראים אותה.

בחיסכון הפנסיוני שלכם קורה בדיוק המצב הזה, רק בלי הקבלה.

חלק מהכספים שנצברו לכם לאורך עשרות שנים כבר חויבו במס – בזמן אמת, בתלוש השכר, לרוב מבלי ששמתם לב. כשהכספים האלה יחזרו אליכם בגיל הפרישה בצורת קצבה חודשית, המדינה לא אמורה למסות אותם שוב. בשפה של פקודת מס הכנסה הכספים האלה מייצרים קצבה מוכרת – פנסיה חודשית שפטורה ממס, בלי קשר לפטורים אחרים ובלי קיבוע זכויות.

והנה הבעיה: הקבלה קיימת, אבל היא לא נמצאת אצל מי שצריך אותה. הגוף המוסדי לא תמיד קיבל דיווח, המעסיק לא תמיד העביר אותו, וכשעברתם בין קופות – הסימון הלך לאיבוד בדרך. בלי סימון, המערכת מניחה כברירת מחדל שמעולם לא שילמתם מס. ואתם משלמים שוב.

קצבה מוכרת אינה הטבה שמבקשים ממס הכנסה. היא זכות שכבר קניתם ושילמתם עליה. כל מה שנותר הוא להוכיח את זה – ורוב האנשים פשוט לא יודעים שצריך.

צבע הכסף: מזכה מול מוכרת בשלושים שניות

בקופת הגמל, בקרן הפנסיה ובביטוח המנהלים שלכם אין ערימת שקלים אחת. יש שם כספים בכל מיני "צבעים" שונים, וההבדל ביניהם נקבע ברגע ההפקדה – לא ברגע הפרישה:

| קצבה מזכה | קצבה מוכרת | |

|---|---|---|

| מה קרה במועד ההפקדה? | קיבלתם הטבת מס (זיכוי או ניכוי). | שילמתם מס, או לא קיבלתם שום הטבה. |

| מה קורה בפרישה? | הקצבה חייבת במס. יש פטור חלקי – כפוף לתקרה ולפקודת מס הכנסה. | הקצבה פטורה ממס. נקודה! |

| צריך קיבוע זכויות (טופס 161ד)? | כן, ובכפוף לנוסחת השילוב ולמענקים פטורים שמשכתם לאורך שנות העבודה ובפרישה לגמלאות. | לא. הפטור בגין הפקדות משנת 2012 ואילך אינו תלוי בפטור על הקצבה המזכה. |

| מה עלול להשתבש? | בדרך כלל כלום – זו ברירת המחדל של המערכת. | הכול. אם הכסף לא סומן – הוא נחשב מזכה וממוסה. |

שימו לב לשורה האחרונה. זו כל הנקודה של המאמר הזה. ברירת המחדל של המערכת פועלת נגדכם: חיסכון פנסיוני שלא סומן במפורש כמוכרת – יסווג כמזכה, ותמוסו עליו.

שערי הכניסה: איפה נוצרת קצבה מוכרת (ומה התקרות ב-2026)

פקודת מס הכנסה מכירה במספר מסלולים שבהם נולדת קצבה מוכרת. אלה התקרות המעודכנות לשנת 2026, אחרי פרסום לוח הניכויים המעודכן לאפריל 2026.

| מקור ההפקדה | שיעור | התקרה ב-2026 | הפקדה חודשית שמעליה נוצרת מוכרת |

|---|---|---|---|

| הפקדת מעסיק לתגמולים | 7.5% | שכר של 34,422.5 ₪ לחודש (פי 2.5 מהשכר הממוצע). | 2,582 ₪ |

| הפקדת עובד לתגמולים | 7% | שכר של 13,769 ₪ לחודש (השכר הממוצע במשק). | 964 ₪ |

| הפקדת מעסיק לפיצויים | 8.33% | 45,600 ₪ לשנה (3,800 ₪ לחודש). | 3,800 ₪ |

| הפקדה במעמד עצמאי / תיקון 190 | 16.5% | 38,412 ₪ לשנה. | כל שקל מעל הסכום השנתי |

| קופת גמל להשקעה | — | ניתן להפקיד עד 83,641 ₪ לשנה. | ההפקדה כולה – בהמרה לקצבה מגיל 60 |

למקורות הפקדה אילו מצטרפים שני מסלולים שאינם תלויים בגובה השכר כלל:

- כספי פיצויים שעברו התחשבנות מס בעזיבת עבודה והועברו ל"חשבון חדש" בקופת גמל (תיקון 8) – במקום להישאב לחשבון הבנק. שילמתם עליהם את המס, ולכן הקצבה מהם פטורה.

- חיסכון פנסיוני שהתקבל בירושה והועבר על שמכם – גם הוא "חשבון חדש", עם אותה תוצאה בדיוק.

בשני המקרים האלה הכספים נזילים למשיכה הונית (פדיון במזומן) בכפוף לניכוי מס רווח הון של 25% ריאלי – או, לחלופין, ניתנים להמרה לקצבה מוכרת פטורה ממס מגיל 60. ההחלטה הזו שווה לרוב עשרות / מאות אלפי שקלים, ורצוי מאוד לא לקבל אותה לבד.

הפינה שאף אחד לא מספר לכם עליה: "אזור הדמדומים" של הפקדות העובד

כאן מסתתר עיוות שרוב החוסכים – ולא מעט אנשי מקצוע – לא מודעים לקיומו, ושווה להכיר אותו:

- הטבת המס על הפקדת העובד ניתנת עד 7% מתקרת ההכנסה המזכה, כלומר עד 679 ₪ לחודש ב-2026.

- אבל הקופה "צובעת" ככספי קצבה מוכרת רק את מה שעולה על 7% מהשכר הממוצע במשק, כלומר מעל 964 ₪ לחודש.

התוצאה: על הפקדה חודשית של כ-285 ₪ – הפער שבין שני הסכומים – אתם לא מקבלים הטבת מס בהפקדה, ובכל זאת הכסף מסווג כקצבה מזכה וימוסה שוב בפרישה. מיסוי כפול, בחסות התקנות.

זו בדיוק הסיבה שבגללה חישוב קצבה מוכרת אינו תרגיל אריתמטי פשוט של "שכר כפול אחוז". הוא דורש הצלבה בין תלושי שכר, טופסי 106, טופסי 161, הדוחות השנתיים של הקופות והדיווחים בממשק המעסיקים – שנה אחר שנה.

למה זה כמעט אף פעם לא קורה מעצמו

על פי התקנות וחוזרי רשות שוק ההון, סיווג הכספים אמור להתבצע אוטומטית במועד ההפקדה. בשטח, הסיווג נשבר בארבע נקודות קבועות:

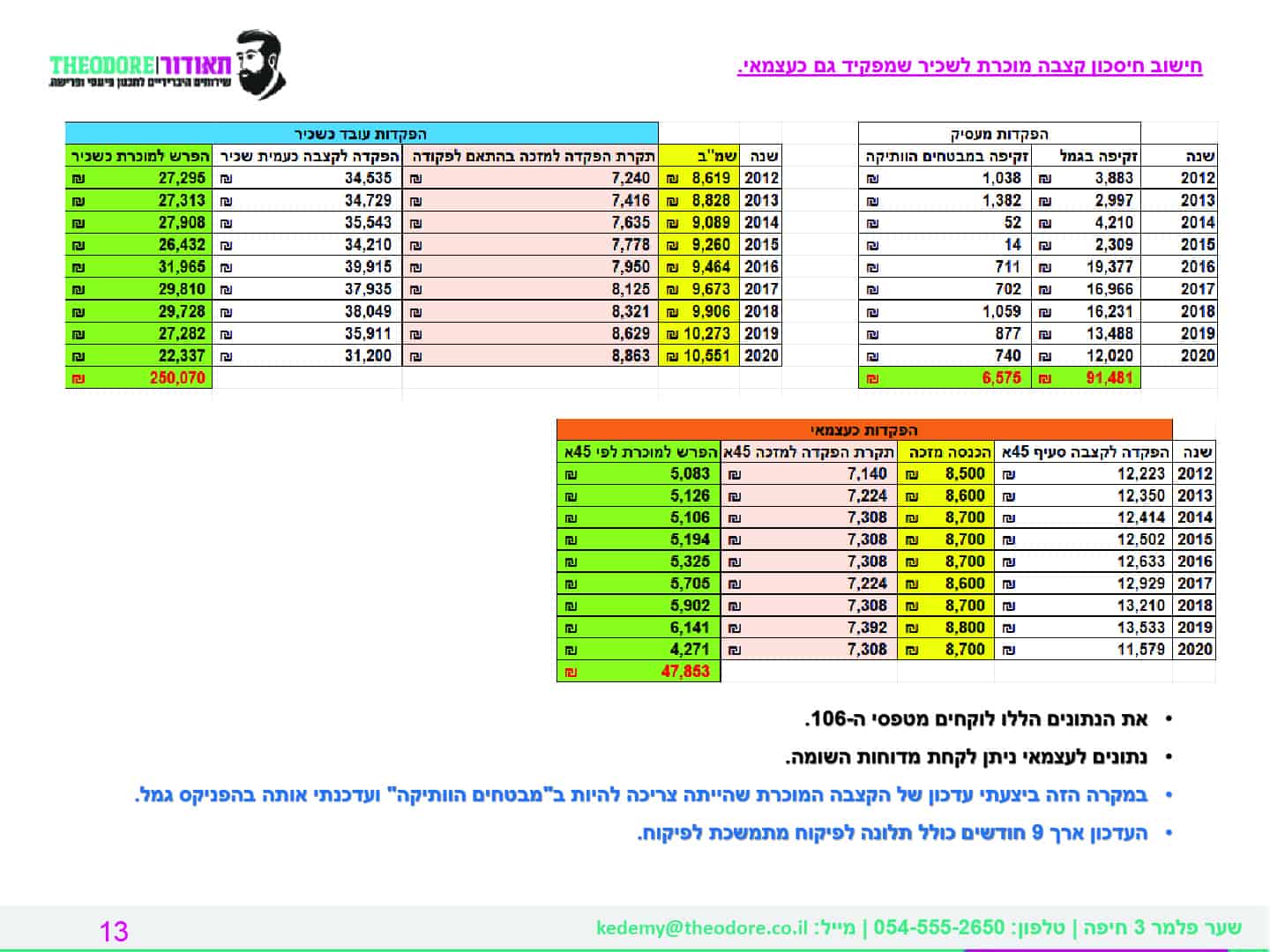

- פיצול שכר בין שתי תוכניות. כשהשכר מפוצל בין קרן פנסיה לביטוח מנהלים, כל גוף מחשב את התקרות שלו "מהשקל הראשון", כאילו הוא היחיד. כך שני הגופים מעניקים לכם, על הנייר, הטבה שקיבלתם רק פעם אחת – והכסף שהיה צריך להיצבע כמוכרת נשאר מזכה.

- דיווח מעסיק חלקי. רק המעסיק יכול לדווח לגוף המוסדי, דרך ממשק המעסיקים, שבוצעה זקיפת מס ושהכספים מיועדים לקצבה מוכרת. בפועל, דיווח זה נעשה באופן חלקי – או שאינו נעשה כלל.

- ניודים לאורך השנים. כל מעבר בין קופות מסכן את הרצף התיעודי. הסכומים נשמרים בערכים נומינליים, בעוד שהזכות שלכם מחושבת בערכים ריאליים – כולל התשואה שנצברה עליהם.

- אף אחד לא באמת אחראי. המעסיק חושב שהקופה מטפלת, הקופה ממתינה לדיווח מהמעסיק, ורשות המסים מסתכלת על מה שהקופה רשמה. אתם – היחידים שמפסידים כסף – לא נמצאים בשרשרת בכלל.

ככל שהשכר שלכם היה גבוה יותר, וככל שהוא היה מפוצל בין יותר תוכניות – כך הנזק המצטבר גדול יותר. אלה בדיוק החוסכים שנוטים להניח שמישהו כבר טיפל בזה.

חוזר מרכיבי חשבון: מתג ההחלפה שכמעט אף אחד לא מפעיל

חוזר "מרכיבי חשבון בקופת גמל" של רשות שוק ההון, ביטוח וחיסכון, קובע כיצד על הגופים המוסדיים לנהל רישום נפרד של מרכיבי החשבון – תגמולי עובד, תגמולי מעסיק ופיצויים – ובתוך כל מרכיב, הפרדה בין "תשלומים פטורים" (המקור לקצבה מוכרת) ל"תשלומים שאינם פטורים".

רוב הקוראים יעצרו כאן. אבל בסעיף 8(ד) לחוזר מסתתר כלי תכנון חזק במיוחד: העמית רשאי לבקש להסב יתרה צבורה פטורה ליתרה שאינה פטורה – ולהפך – בין קופות שונות, מבלי לנייד את הכסף עצמו. במילים אחרות: אפשר לשנות את צבע הכסף מבלי להזיז אותו.

למה זה שווה כסף אמיתי – דוגמה מספרית

היכולת להעביר סימון בין קופות הופכת למנוף כלכלי בגלל פרט אחד: מקדם ההמרה. אותו שקל פטור מייצר קצבה שונה לגמרי בקופות שונות – ככל שהמקדם נמוך יותר, כך אותו סכום מתורגם לקצבה גבוהה יותר. לכן כדאי למקם את הסימון הפטור דווקא בקופה עם המקדם הנמוך:

| תוכנית א' (ביטוח מנהלים) | תוכנית ב' (קרן פנסיה) | סה"כ | |

|---|---|---|---|

| צבירה | 1,800,000 ₪ | 1,000,000 ₪ | 2,800,000 ₪ |

| מקדם המרה | 157 | 199 | — |

| קצבה חודשית | 11,465 ₪ | 5,025 ₪ | 16,490 ₪ |

| סימון מוכרת – לפני | 0 ₪ | 1,000,000 ₪ ← 5,025 ₪ פטורים | 5,025 ₪ פטורים |

| סימון מוכרת – אחרי ההסבה | 1,000,000 ₪ ← 6,369 ₪ פטורים | 0 ₪ | 6,369 ₪ פטורים |

אותה צבירה בדיוק. אותה קצבה כוללת בדיוק. אבל 1,344 ₪ נוספים בחודש עברו מהצד החייב לצד הפטור – בלי שהזזנו שקל אחד, רק בזכות מיקום נכון של הסימון בקופה עם המקדם הנמוך. בשיעור מס שולי של 31% מדובר בחיסכון של כ-417 ₪ בחודש, כ-5,000 ₪ בשנה, וכ-100,000 ₪ על פני עשרים שנות פנסיה. מפעולה טכנית אחת.

וזו רק אפשרות אחת. אותו סעיף מאפשר גם למקד את הכספים החייבים דווקא בקופה שמיועדת להורשה, ולהותיר את הכספים הפטורים לקצבה השוטפת – תכנון שמפחית מס גם לכם וגם ליורשים.

שתי תקופות, שתי החלטות שונות לגמרי

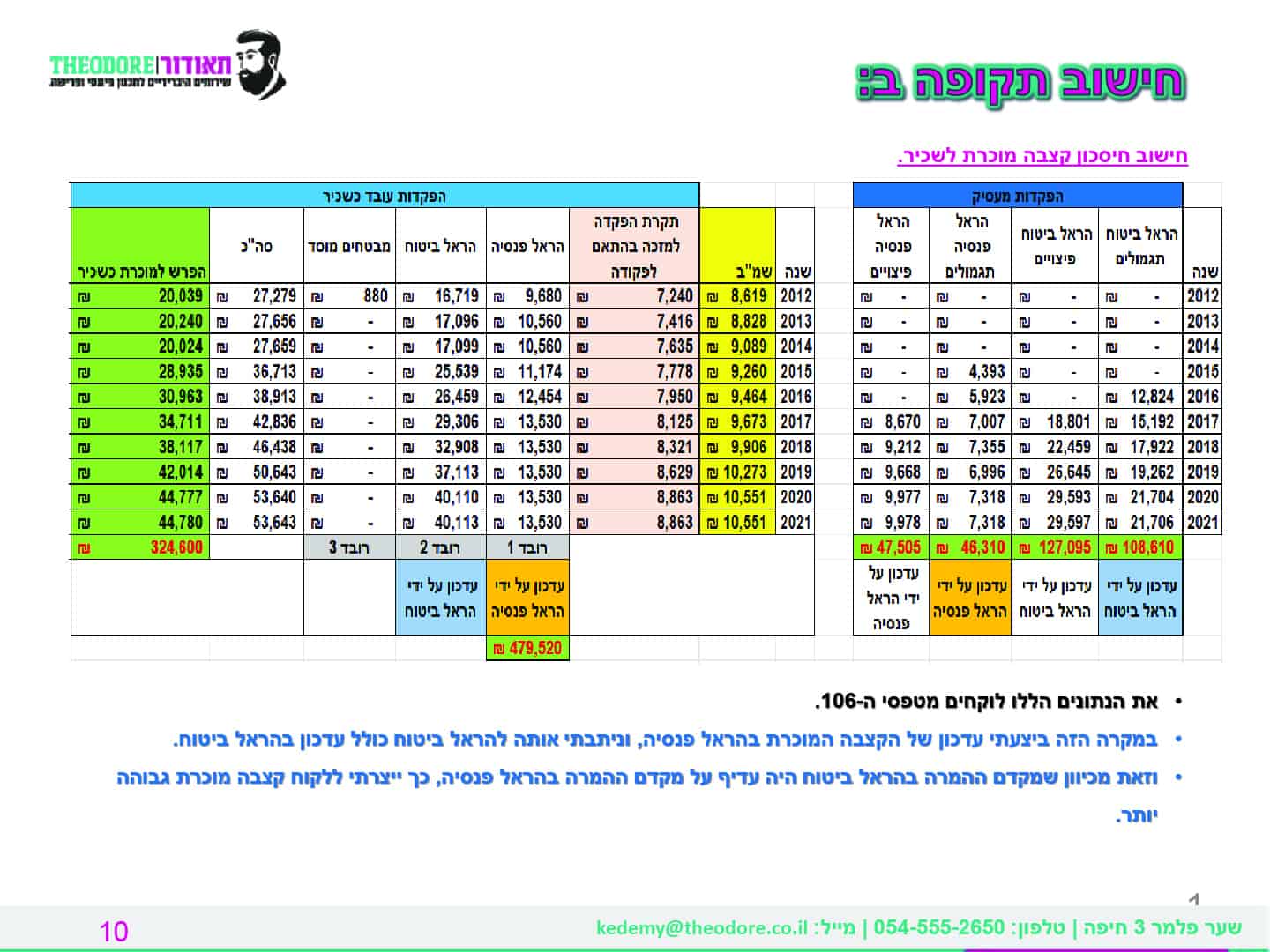

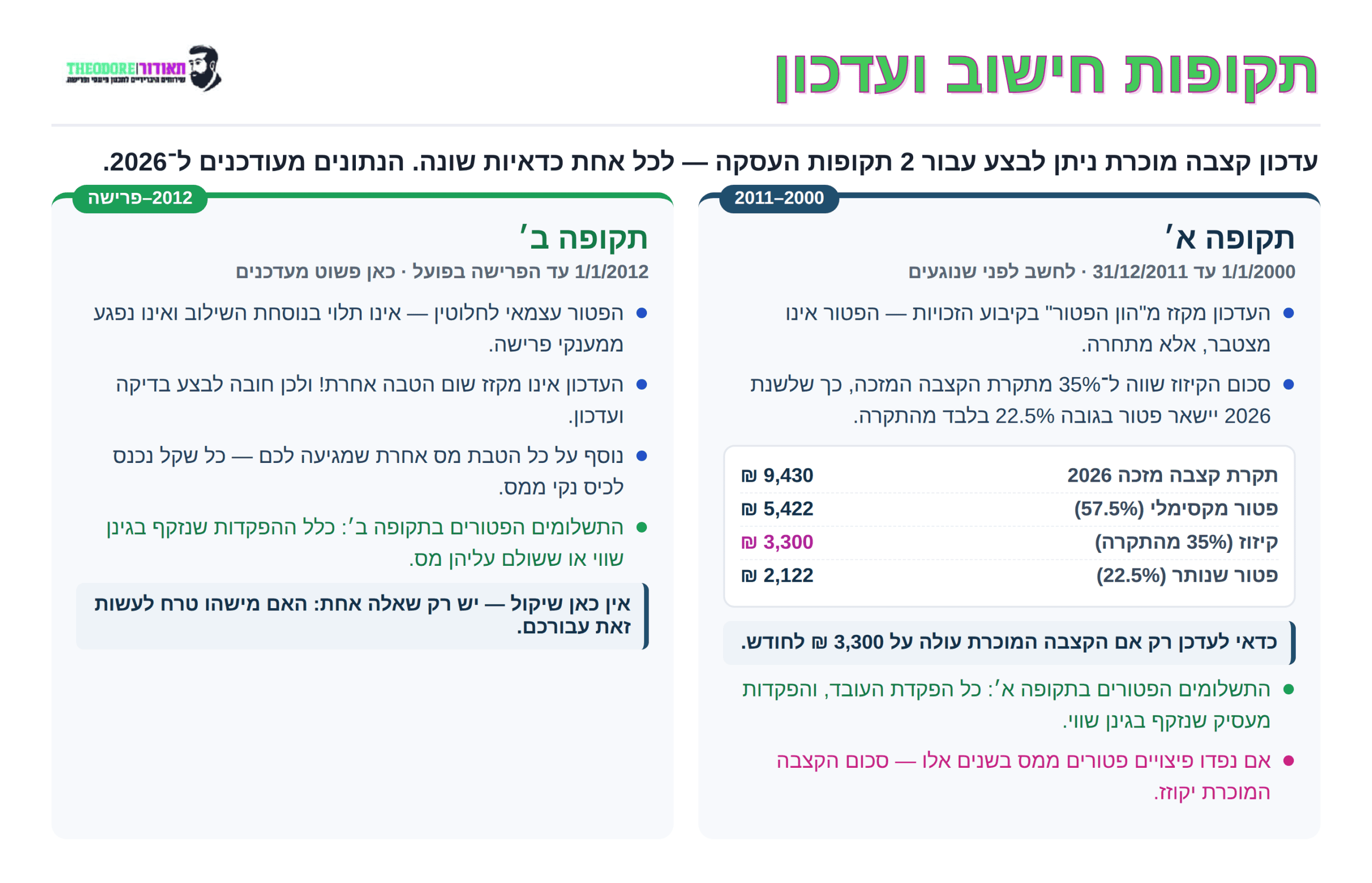

זו הנקודה שבה עדכון קצבה מוכרת מפסיק להיות טכני ומתחיל להיות תכנון. לא כל עדכון משתלם:

תקופה א': ינואר 2000 עד דצמבר 2011 – לחשב לפני שנוגעים

הפטור על קצבה מוכרת שנוצרה בתקופה זו אינו מצטבר לפטור על הקצבה המזכה – הוא מתחרה בו. בפועל תקבלו את הגבוה מבין השניים, והעדכון הינו על חשבון חלק מהפטור שמגיע לכם בקיבוע זכויות.

דוגמה: עדכון בגין תקופה א' מייצר לכם קצבה מוכרת של 3,100 ₪ בחודש – נשמע מצוין. אלא שהחלק שיקוזז כנגדו בקיבוע הזכויות מגיע עד לתקרה של 3,300 ₪ (35% מתקרת קצבה מזכה של 9,430 ₪). במקרה כזה העדכון פשוט לא כלכלי, ועדיף לוותר עליו.

בלי חישוב מוקדם – לא נוגעים בתקופה הזו. עדכון שנעשה בחוסר תשומת לב עלול לעלות לכם יותר ממה שהוא מכניס.

תקופה ב': ינואר 2012 ועד הפרישה בפועל – כאן פשוט תעדכנו

קצבה מוכרת שנוצרה מ-2012 ואילך פטורה ממס באופן עצמאי לחלוטין. היא אינה תלויה בנוסחת השילוב, אינה נפגעת ממענקי פרישה שמשכתם, ואינה מקוזזת מהפטור על הקצבה המזכה. היא נוספת על כל הטבה אחרת.

אין כאן שיקול. יש כאן רק שאלה אחת: האם מישהו טרח לעשות את זה עבורכם.

יש לכם קרן פנסיה ותיקה? אל תדלגו על הסעיף הזה

קרן פנסיה ותיקה – קרן שאושרה לראשונה לפני 1995 – אינה מייצרת קצבה מוכרת. גם פנסיה תקציבית לא. בשתיהן הקצבה מחושבת כאחוז מהשכר ולא לפי הכסף שנצבר, ולכן המנגנון פשוט לא קיים שם.

אבל: אם במקביל לקרן הוותיקה יש לכם תוכניות חיסכון פנסיוני נוספות, ניתן במקרים רבים לתרגם את הזכות שנוצרה בשנות העבודה – ולסמן כקצבה מוכרת חלק מהכספים בתוכניות האחרות. זהו מהלך שמוכר למספר קטן מאוד של אנשי מקצוע בישראל, והוא שווה לעיתים אלפי שקלים בחודש.

מבחן 60 שניות: האם זה רלוונטי לכם?

ככל שסימנתם יותר משפטים ברשימה הבאה – כך גדל הסיכוי שאתם משלמים היום מס שאינכם חייבים בו:

- שכרכם עלה בשלב כלשהו על כ-14,000 ₪ לחודש (די בהפקדות העובד כדי להתחיל לצבור).

- השכר שלכם פוצל אי פעם בין שתי תוכניות פנסיוניות או יותר.

- ראיתם אי פעם בתלוש שורה של "זקיפת שווי" או "שווי קצבה" / "שווי פיצויים".

- עזבתם מקום עבודה, שילמתם מס על הפיצויים והשארתם את הכסף בקופה.

- ירשתם קופת גמל והעברתם אותה על שמכם.

- הפקדתם באופן עצמאי לקופת גמל, לתיקון 190 או לקופת גמל להשקעה.

- ניידתם תוכניות פנסיוניות למטרת קצבה ופיצויים לאורך השנים.

- בדוח השנתי שלכם מופיע סכום נמוך – או אפס – בשורת הקצבה המוכרת.

רמז חשוב: הפטור על קצבה מזכה עומד ב-2026 על 5,422 ₪ בחודש בלבד (57.5% מתקרת קצבה מזכה של 9,430 ₪), ויעלה בהדרגה ל-62.5% ב-2027 ול-67% משנת 2028. אם הקצבה הצפויה שלכם עולה על כ-10,000 ₪ בחודש – הפטור על הקצבה המזכה מכוסה כבר במלואו, וכל שקל נוסף של קצבה מוכרת נכנס לכיס נקי ממס, בעוד שעל הקצבה המזכה המקבילה תשלמו מס שולי מלא.

איפה תאודור נכנסת לתמונה

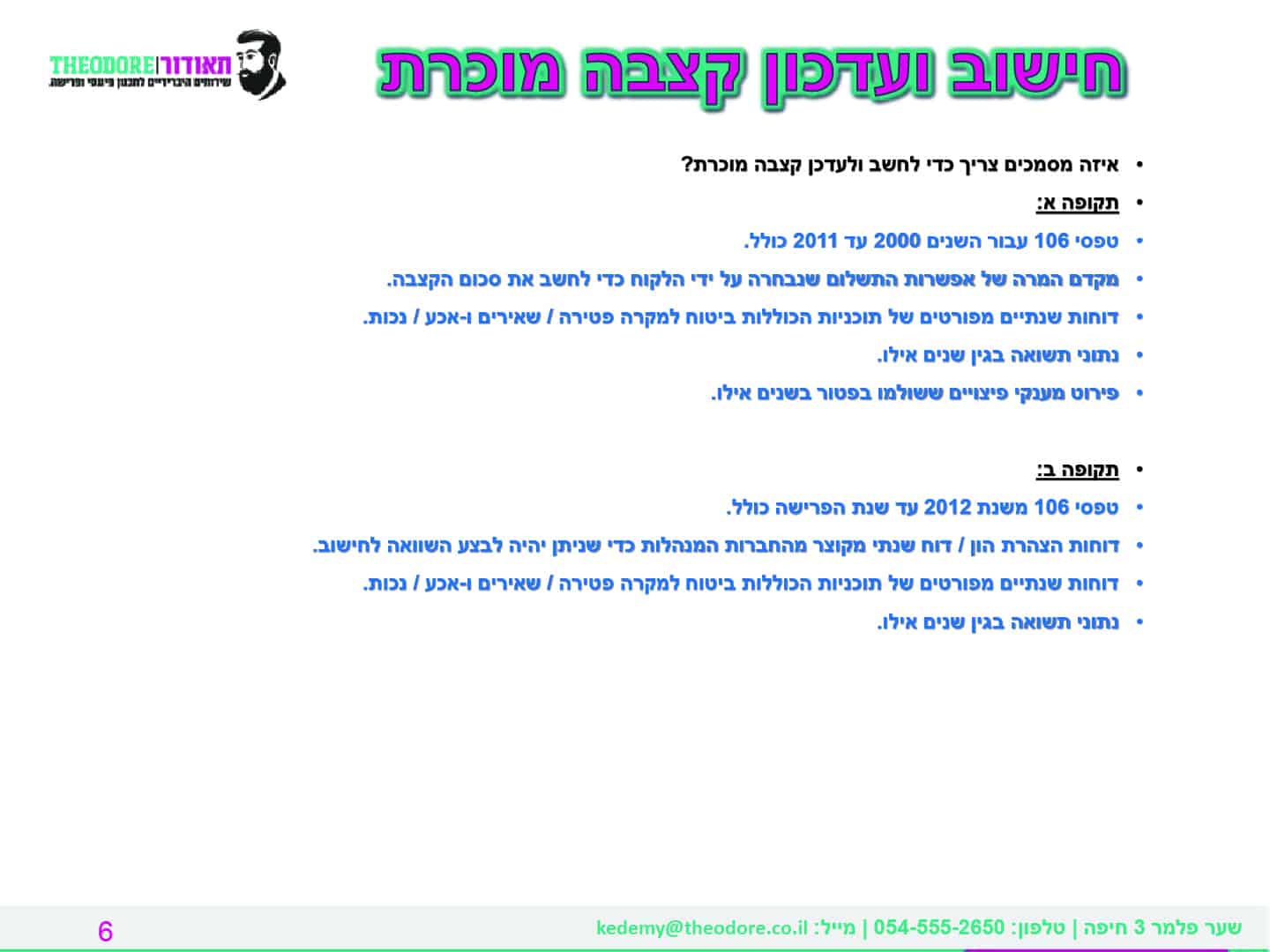

עדכון קצבה מוכרת אינו מוצר מדף. הוא עבודת בילוש פיננסית: איסוף טופסי 106 של שנים רבות, פענוח עמודת "חיוב במס" בטבלת הקופות, שחזור תקרות היסטוריות שנה אחר שנה, הצלבה מול הדוחות השנתיים והדיווחים בממשק המעסיקים, שירות נוסף של תרגום הערכים הנומינליים לערכים ריאליים, ולבסוף – עימות מסודר מול חברות הביטוח, ובמידת הצורך מול פקיד השומה.

בישראל פועלים מעט מאוד אנשי מקצוע שעושים את זה בפועל, ופחות מכך יודעים גם לבדוק שהעדכון בוצע נכון אחריו. בתאודור זהו לחם חוקנו.

אנו פירמת בוטיק היברידית לתכנון פיננסי ופרישה, שמכירה את חוזר מרכיבי חשבון על כל סעיפיו – כולל סעיף 8(ד) – ומיישמת אותו לטובת הלקוח.

מה אתם מקבלים בתהליך עדכון קצבה מוכרת אצלנו

- מיפוי מלא של כל תוכניות החיסכון הפנסיוני שלכם מול נתוני המסלקה הפנסיונית.

- שחזור וחישוב של הקצבה המוכרת שנצברה בפועל, שנה אחר שנה, בערכים ריאליים – כולל התשואה שנצברה עליה.

- בדיקת כדאיות נפרדת לתקופה א' ולתקופה ב', כדי שלא תעדכנו על חשבון פטור אחר שמגיע לכם.

- תכנון מיטבי של חלוקת הכספים בין הקופות לפי מקדמי ההמרה, ובשילוב שיקולי הורשה.

- ביצוע מלא מול הגופים המוסדיים ורשות המסים – ובדיקה חוזרת שהעדכון אכן נקלט כפי שנדרש.

גם אם כבר מופיעה לכם קצבה מוכרת בדוח – זה לא אומר שהיא נכונה, ובוודאי לא שהיא מלאה. ברוב התיקים שאנחנו בודקים, הסכום הרשום הוא רק חלק ממה שמגיע.

כל חודש שעובר בלי לטפל בזה הוא חודש של מס מיותר. אם אתם בני 60 ומעלה, או מתקרבים לפרישה – זה הזמן.

צרו קשר עם תאודור לבדיקת זכאות ראשונית לעדכון קצבה מוכרת.

טלפון 073-3228019 · Kedemy@theodore.co.il · theodore.co.il

שאלות שאנחנו נשאלים כל שבוע

מאיזה גיל אפשר לקבל קצבה מוכרת?

מגיל 60. שימו לב שעד גיל הפרישה הקצבה עדיין עשויה להיות חייבת בדמי ביטוח לאומי, גם כשהיא פטורה ממס הכנסה.

האם צריך לבצע קיבוע זכויות כדי לקבל קצבה מוכרת?

לא. הקצבה המוכרת פטורה ממס בהגדרתה, ולגבי כספים משנת 2012 ואילך הפטור עומד בפני עצמו. כל שנדרש הוא שהכספים יסווגו נכון בקופה.

כמה שנים אחורה אפשר לבדוק?

הזכות עצמה נצברה החל משנת 2000, ועברה שינוי מהותי בתיקון 190 משנת 2012. ככל שיש בידיכם תיעוד רב יותר – טופסי 106, תלושים, טופסי 161 ודוחות שנתיים – כך התמונה מדויקת יותר. גם תיעוד חלקי מאפשר לרוב לשחזר תמונה טובה.

חברת הביטוח אמרה לי שהכול מסודר. אפשר לסמוך על זה?

לא אוטומטית. הדוחות השנתיים מציגים סכומים בערכים נומינליים, לרוב אינם כוללים כלל את מרכיב הפיצויים, ובמקרים של פיצול שכר בין תוכניות כל גוף מחשב את התקרות כאילו הוא היחיד. ההשוואה מול טופסי 106 היא שחושפת את הפער.

ומה אם הקצבה שלי נמוכה?

אם הקצבה כולה ממילא נכנסת תחת הפטור על הקצבה המזכה ותחת נקודות הזיכוי – התועלת קטנה, ואנחנו נאמר לכם את זה בכנות כבר בשיחה הראשונה. אנחנו לא מוכרים תהליכים שלא משתלמים.

למה דווקא אנחנו?

אנחנו לא קונים את תשומת הלב שלכם — אנחנו מרוויחים אותה. במקום תקציבי פרסום, אנחנו משקיעים את המשאבים שלנו במקום אחד: שעות עבודה על התיק של כל לקוח. המאמר שקראתם עכשיו הוא בדיוק הדוגמה – ידע אמיתי, בחינם, בלי גימיקים. שירות מקצועי ואמין לאורך שנים הוא ההמלצה הטובה ביותר שיש, ואותה אי אפשר לקנות.

תאודור – שירותים היברידיים לתכנון פיננסי ופרישה.

גילוי נאות: האמור לעיל הוא מידע כללי ואינו מהווה ייעוץ מס, ייעוץ פנסיוני או תחליף לבדיקה פרטנית. הנתונים והתקרות עודכנו ללוח הניכויים של רשות המסים מאפריל 2026 ועשויים להשתנות. בכל מקרה של סתירה בין האמור כאן לבין הוראות הדין – הוראות הדין גוברות.